我国经济已由高速增长阶段转向高质地发展阶段九游会J9,是以在投资中咱们需要一个能够趋附弥远和短期身分的宏不雅框架,这是咱们这篇投资策略的基本起点。

宏不雅经济新视角——宽货币、紧信用、弱增长

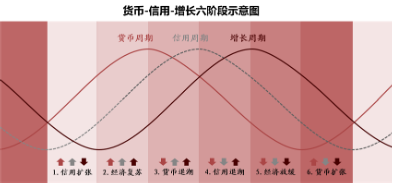

琢磨中国波折融资为主体的信用膨大模式、以制造业和投资为主体的经济结构,以及波动日益收窄的经济增速,咱们将金融周期与实体周期趋附,构造了更相宜中国当下的货币-信用-增长的三元周期模子。

注:货币(央行松紧信号&战术利率)、信用(中弥远贷款、M1-M2、信贷/GDP)、增长(PMI、发电量、货运量)。

证据三元周期模子,一轮周期上行最先是信用膨大(阶段1),随后是经济复苏(阶段2)与货币收紧(阶段3),信用削弱(阶段4)是顶部拐点信号,进而传导至经济零落(阶段5),终末再行开动货币宽松(阶段6)。

在面前宏不雅经济状态下,三元周期模子指向宽货币、紧信用、弱增长的第六阶段。这与畴昔一段时候阛阓阐发基本相符,钞票阐发也隐含了面前处于第六阶段的阛阓预期。畴昔宏不雅环境能否从面前阶段上前迈进,关键在于货币-信用传导。

数据统计闪现,在周期下行阶段(阶段四/五/六)价值、质地、低波、红利以及现款流因子相对阐发较佳,相对应红利、大盘、低估值作风能提供一定下行保护,具备褂讪逾额收益。具体到行业,资源能源、工业服务、金融地产、交通运载阐发更优。

中国经济周期定位

长周期下行后段·中周期回落·短周期补库存

总体上看,面前中国经济正处于长周期下行后段(地产周期有待筑底)+中周期回落(强制造投资延伸出清)+短周期弱补库存(除外需拉动为主的结构性补库)。

注:证据经典的长-中-短周期,长周期对应16-20年摆布的地产周期(库兹涅兹周期)、中周期对应8-10难维度的征战投资周期(朱格拉周期)、短周期对应3-4年维度的库存周期(基钦周期)。

表里周期:中好意思金融周期错位未见拐点

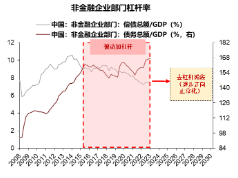

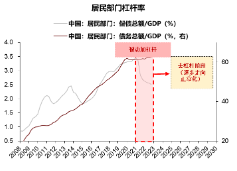

证据国际计帐银行(BIS)金融中周期测算,在以信贷与地产周期预计的金融中周期层面,中好意思存在错位情况。好意思国金融周期回升是本轮好意思国经济韧性的根源,同期也通过外部汇率压力传导使得国内战术空间受限。

二季度以来,好意思国经济景气度举座处于从容回落态势,但在私东说念主部门低杠杆、地产周期底部以及政府宽财政相沿下,事业阛阓稳妥+软着陆依然是年内基准情形。想要逆转中好意思周期错位,中国要么晋升宽信用的力度(中央财政发力),要么灵验镌汰全社会融资成本(更大幅度调低利率水平)。

债务周期:实体部门缩表仍在半途

2010年后,中国经济增长主要依靠老本开支拉动,这还是过贬抑推升中国实体部门杠杆率,但老本和债务膨大带动经济增长边缘握续弱化,债务周期是当下必须琢磨的问题。过往产能或债务压力突显后,要么需要依靠国外需求化解,要么依靠各部门之间的杠杆腾挪化解。

面前住户和企业部门债务增速下滑,偿债(流量)减少,但因收入&收入预期受损,均处于被迫加杠杆阶段。实体部门钞票欠债表削弱是该阶段典型特征:收入增长放缓重叠预期边缘走弱情况下,货币战术乃至需求刺激战术缺乏后果,经济缺乏加杠杆主体,中央加杠杆是可行旅途之一。

|

|

|

|

|

|

|

|

|

|||

贵寓起头:wind,《债务危境》,鹏华基金.注:被迫加杠杆可握续36个月摆布

制造业产能周期:供需矛盾依然存在

2024Q1,制造业上市公司固定钞票盘活率环比再回落,与统计局工业企业产能欺诈率下行数据交叉考证;与此同期,制造业老本开支与在建工程增速别离于2023年Q3和Q4转为负增;同历史两轮对比,在莫得大范围需求刺激的配景下,产能欺诈率触底需要供给削弱与需求能够匹配。

现在来看,制造业老本开支较高点回落但距离底部还较远,代表性行业(光伏、汽车、半导体)老本开支/折旧均在2.5以上,反馈潜在供给(老本开支→在建工程→固定钞票)开释压力尚未实现。

注:预计出清有两个比较好的见地:一是老本开支/营收老本开支/营收跌破历史区间均值1倍圭臬差;二是代表性行业的老本开支/折旧摊销多数跌破1。

经济增长:以价换量、强分娩、强制造延续

2024年上半年内需相关的地产、基建、浪掷均在削弱,分娩和什物职责量相关的工业加多值、制造业投资保握韧性,出口增速不竭超预期。总体来看,以价换量的强分娩和强制造,是现阶段宏不雅最凸起的特征。但这种模式的影响:强分娩+以价换量=>价钱承压+口头GDP弱于内容GDP,内需压力被放大;同期,制造业产能出清时候也被延伸。

出口是强分娩模式能维系的核心,上半年出口获利于国外补库+抢出口,下半年出口需求面对补库需求转弱以及关税不细则性观望;但在外需说明回落之前,“卷分娩”仍是国内住户和政府去杠杆环境下,不得一会儿为之的选拔。

具体来看,面前中国经济增长具备以下特征:

第一,传统制造拖累产能欺诈率,新兴制造多数强势。强势制造领域里面出现分化,固定投资增速高、产能欺诈率高的行业麇集在医药、通用征战、通讯电子等新兴制造。往后看阵势预计变化不大,新兴制造依然是重点发力/战术重点同样处所。

第二,发债偏慢制约什物职责量,化债压力和需求偏弱防止基建投资落地。在举债终生问责和债务问题倒查下,地方举债意愿偏低,部分新增专项债用于化债,基建投资、沥青、形貌开工、资金到位率等什物职责量低于开年预期。即便下半年基建有所改善,或将较为和顺,难有大幅提振。

第三,出口亦呈现以价换量特征,下半年存在走弱风险。品类上传统上风的机电产品、高新本领产品、集成电路、汽车家电等领域保管高增。从出口区域来看,我国对泰西等发达国度出口有所回落,但对新兴阛阓不竭保握强盛,东盟仍是第一拉能源。跟着补库走弱、地缘摩擦可能加重、抢出话柄现,出口下半年面对一定下行风险,以结构性为主,同期出口关于总量的提振可能走弱。

面前经济环境下,央行行动制肘较多,同期在低通胀环境中货币战术自然刺激后果有限, 货币战术退居“二线”,逆周期退换的重点内容在财政上。

信用环境:住户缩表,储蓄高增

面前,住户钞票欠债+现款流量受损制约信用与浪掷举止。钞票价钱下降侵蚀钞票欠债表,收入过甚预期增速走弱冲击现款流量表,2024年住户假贷意愿弱而削弱举止有加重倾向。在东说念主口老龄化+收入预期偏弱情况下,高额储蓄可能难以灵验开释,同期东说念主口趋势短期难以转换意味着需要更大程度的收入增长才能填补空白。

与此同期,浪掷呈现结构性亮点:①住户出行意愿不弱,浪掷麇集沐日开释,②浪掷品以价换量,下千里阛阓阐发相对较好,③必选优于可选。

企业端 “卷”而难赚钱难,大企业优于小企业。由于需求弱供给强,价钱承压同期企业利润受损,企业的服从最大化方案转向成本最小化,举止偏向削弱&信贷需求疲软,从PPI以过甚他当预知地来看,暂时未见昭彰的改善迹象。企业类型来看,大企业因其较好的抗击风险能力、惩处能力、范围上风,活命现象优于小企业。

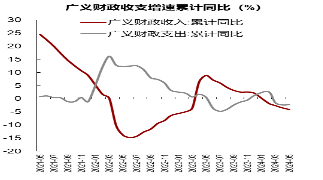

财政端保握定力,倒逼触发加码。上半年财政进出现象均偏弱,广义财政进出双双下滑,财政阐发为“定力都备”,扶握的重点领域是新质分娩力,以及战术端的征战更新&以旧换新。下半年有望加快发力,但不宜期待过高。一是专项债全年额度细则,上半年程度偏慢可能下半年会加快但节拍推断仍比较矜重(难以出现麇集的形貌需求),二是下半年大选周期实现之后,环境会更众多,更多举措有望出台&落地。

数据起头:wind,鹏华基金,数据扬弃2024年5月。

面前阛阓估值合理,高景气处所仍稀缺

基于M1-M2和好意思元订价模子,面前A股ERP处于+1倍圭臬差的高性价比区间,但从基本面订价模子来看,现在股价隐含的风险溢价水平基本合理,并不存在昭彰高估或低估。

战术端,四肢每十年一次的施政提要,国九条“1+N”顶层轨制设立在中弥远将起到久了影响,强监管、防风险,严进宽出的监管念念路,标记着新一轮严监管周期开启。

资金端,宽基ETF与险资将成为阛阓主要增量。2024年是一个由被迫偏股基金(宽基ETF)与险资(竖立型资金)主导的增量阛阓。截止7月初,机构重仓股保握跑赢指数逾越2个季度,公募握仓麇集度(个股维度)时隔三年头次回升。在增量资金中,主动资金范围大于被迫资金范围,高换手资金范围大于低换手资金范围。此外,以险资为代表的竖立型资金,在低利率环境下寻找相对高息和褂讪的钞票,也鼓吹了价值/股息因子的阐发。

企业端,总量弱增长环境下,高景气处所依然稀缺,30%以上增速行业占比停留在低位。与以往几轮周期比拟,本轮盈利周期更平坦化,下半年全A的ROE仍然存不才行压力。况兼,不同梯队企业盈利分化正在握续拉大,龙头股ROE褂讪性上风开动突显。龙头盈利上风逐级抬升,背后源于更强的成本管控能力(三费率),更高的产业链说话权(存货盘活率/应收账款盘活率/固定钞票盘活率)。但由于企业以价换量卷分娩,利润难从上游向中下贱传导。

|

|

|

Q1:红利行情到什么阶段了?

A1: 利率核心下移、缺乏产业景气趋势、经济增长预期低迷以及供给身分导致价钱上涨等红利占优的基本面条目现在并未发生趋势性变化。

因此,咱们觉得:①红利作风扩散趋势莫得实现;②共鸣度最高的褂讪低波红利钞票的性价比已昭彰下降,③跟着基本面订价灵验回来,事迹因子开动突显。兼具基本面与股息汇报的选股策略值得热心,同期也可热心港股红利。

Q2:面前资源品处于什么位置?

A2:从资源品订价的四个维度(供给、需求、好意思元、去好意思元)来看,相较于H1多重逻辑共振,下半年民众制造业需求预期有所弱化。不同金属价钱之间相关性来到历史高位,后市大要率从同涨同跌走向分化。

具体来看,黄金弥远订价触及健硕叙事;以好意思元、利率、央行购金、好意思元债务四因子模子收尾来看,金价或然短期存在偏离,但弥远逻辑与趋势仍在延续。

跟着民众制造业预期边缘弱化,关于总量需求明锐品类有所承压;“特朗普往返”也使得石油等传统能源价钱不细则性加多。

比拟于其他工业金属,铜价走势更为细则:一方面,民众制造业空间错配与重建,使得电力系统设立缺口弥远存在;另一方面,铜价自尊点回调后,证据基于需求+金融属性的订价模子,现在的铜价已经回来合理区间。

Q3:面前中国企业出海加快,奈何看待中国企业出海局势?

A3:证据出海驱动身分具体情况,按照逻辑先后规章,可以将出口板块分为以下四大类别:第一档是具备民众竞争上风、生意风险小、出海空间大的品类;第二类是受益于民众再工业化、工业链重建的品类;第三和第四类是新兴阛阓渗入率有望晋升、或有竞争上风的中低端品类。

尽管面对关税不细则性,但年内出口依旧具备韧性,首选竞争上风强、生意风险小、出海空间大、总量需求依赖度低的品类:运载征战、船舶、农机、挖掘/真金不怕火葬征战、两轮车、其他品牌出海

Q4:新质分娩力处总共哪些产业趋势值得热心?

A4:可趋附产能阵势、产业趋势与战术挖掘新兴产业契机,重点热心两条陈迹。

陈迹一:产业战术与科技趋势的重点处所:AI应用端映射( AI+汽车/电子/医疗/机器东说念主、下贱算力链/存储、都集)、智能电网、低空经济等。

陈迹二:证据各细分行业产能阵势散播,现在处于产能徐徐出清或者复原的行业主要麇集在第三和第四象限:浪掷电子/光学光电子、居品用品、轨交征战、制冷空调征战、大地兵装、风电征战、生物成品/医疗器械等。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:张倩 九游会J9